вЛЁЂБЈИцБржЦЫЕУї

ЃЈвЛЃЉБЈИцЗЖЮЇ

1.БЈИцзщжЏЗЖЮЇ

БОБЈИцвдхЂЯиЛІХЉЩЬДхеђвјааЙЩЗнгаЯоЙЋЫОЮЊжїЬхЁЃ

2.БЈИцЪБМфЗЖЮЇ

2022Фъ1дТ1ШежС2022Фъ12дТ31ШеЁЃ

3.БЈИцЗЂВМжмЦк

БОБЈИцЮЊФъЖШБЈИцЁЃ

ЃЈЖўЃЉБЈИцВЩгУГЦЮН

БОБЈИцВЩгУЁЖхЂЯиЛІХЉЩЬДхеђвјаа2022ФъЖШЛЗОГаХЯЂХћТЖБЈИцЁЗУћГЦЁЃ

ЃЈШ§ЃЉБржЦвРОнМАЗЂВМаЮЪН

БОБЈИцФкШнзёбжаЙњШЫУёвјаа2021Фъ7дТЗЂВМЕФЁЖН№ШкЛњЙЙЛЗОГаХЯЂХћТЖжИФЯЁЗЃЈJR/T 0227-2021ЃЉЁЂжаЙњШЫУёвјааГЄЩГжааФжЇааЕШОХВПУХЁЖЙигкН№ШкжЇГжКўФЯЪЁТЬЩЋЕЭЬМЗЂеЙЕФжИЕМвтМћЁЗЃЈГЄвјЗЂЁВ2021ЁГ97КХЃЉЁЂжаЙњШЫУёвјааГЄЩГжааФжЇааАьЙЋЪвЁЖЙигкГжајЭЦНјКўФЯЪЁН№ШкЛњЙЙЛЗОГаХЯЂХћТЖЙЄзїЕФЭЈжЊЁЗЃЈГЄвјАьЁВ2022ЁГ220КХЃЉМАЯрЙивЊЧѓЁЃВЩгУЕчзгАцаЮЪНЗЂВМЃЌПЩдкБОааЙйЗНЭјеОКЭГЃЕТН№ШкГЌЪаЁАТЬЩЋН№ШкЗўЮёЦНЬЈЁБВщбЏЁЃ

ЃЈЫФЃЉБЈИцжИДњЫЕУї

ЮЊБугкБэДяЃЌдкБЈИцжаЁАхЂЯиЛІХЉЩЬДхеђвјааЙЩЗнгаЯоЙЋЫОЁБМђГЦЮЊЁАхЂЯиЛІХЉЩЬДхеђвјааЁБЁАБОааЁБЁЃ

ЃЈЮхЃЉСЊЯЕЗНЪН

ЕижЗЃККўФЯЪЁхЂЯихЂЦжНжЕРН№дДЙњМЪЖўЦк1ЖАЁЃ

ЕчЛАЃК0736-2991888

ЖўЁЂФъЖШИХПі

ЃЈвЛЃЉзмЬхИХПі

хЂЯиЛІХЉЩЬДхеђвјаавЛжБМсЪиЁАЦеЛнН№ШкЃЌжњСІАйаеУРКУЩњЛюЁБЪЙУќЃЌжТСІгкДђдьЩюИћЯигђЁЂЗўЮёШ§ХЉЁЂзЈзЂжївЕЁЂИпаЇБуНнЁЂЬиЩЋОгЊЕФЁАаЁЖјУРЁБаЁЮЂвјааЃЌЗўЮёхЂжнДѓЕиЙуДѓХЉУёЁЂЩчЧјОгУёЁЂИіЬхЙЄЩЬЛЇЁЂжааЁЮЂЦѓвЕМАЦфвЕжїЃЌМсЖЈЭЦНјЁАзпГіШЅЁБЁАЧыНјРДЁБЬќЬУгЊЯњКЭЮЂДћвЕЮёЭјИёЛЏгЊЯњФЃЪНЃЌУщзМжжжВвЕЁЂбјжГвЕЕШХЉДхЪаГЁЃЌдњЪЕПЊеЙДхОгЁЂЩчЧјЁЂдАЧјЭјИёзЈгЊЃЌЗўЮёЯчДхеёаЫЁЃ

ЃЈЖўЃЉЙцЛЎгыФПБъ

2023ФъЃЌБОааНЋЙсГЙТфЪЕЕГжабыЬМДяЗхЬМжаКЭЕФОіВпВПЪ№КЭхЂЯиЁАЪЎЫФЮхЁБЙцЛЎвЊЧѓЃЌНЋТЬЩЋН№ШкСаШыФъЖШЙЄзїжиЕуЃЌзїЮЊЮДРДЪБЦкФкЕФживЊЗЂеЙЗНЯђЃЌВЛЖЯЧПЛЏН№ШкЖдТЬЩЋЕЭЬМСьгђЕФОЋзМжЇГжЁЃЭЛГіТЬЩЋаХДћжЇГжжиЕуЃЌЛ§МЋЗЂеЙеыЖдШ§ХЉЁЂаЁЮЂЦѓвЕЕФТЬЩЋЦеЛнаХДћВњЦЗЃЌгХЛЏТЬЩЋЦеЛнН№ШквЕЮёСїГЬЃЌЬсЩ§ЖдТЬЩЋЦеЛнЯюФПЕФЩѓХњаЇТЪЃЌЭъГЩЮЂДћдіСП0.8вкдЊЃЌЪЕЯжТЬЩЋаХДћЁАСуЭЛЦЦЁБЁЃЭЌЪБЃЌПЊеЙТЬЩЋвјааНЈЩшЃЌдкОгЊЛюЖЏжаТФааЩчЛсд№ШЮЃЌЛ§МЋМљааТЬЩЋЗЂеЙРэФюЃЌМгЧПШЋУёЕЭЬМаћДЋНЬг§ЃЌГЋЕМНкФмМѕХХЁЂЕЭЬМАьЙЋЁЂТЬЩЋГіааЁЃ

ЃЈШ§ЃЉПЊеЙЕФааЖЏ

1.ЭъЩЦжЦЖШЬхЯЕЃЌЭЛГіТЬЩЋЦеЛнаХДћжЇГжжиЕу

аоЖЉЭъЩЦБОааећДхЪкаХМАЛнУёДћвЕЮёЁЂЩцХЉИіШЫЩњВњОгЊДћПюЁЂСжШЈЕжбКДћПюЁЂХЉДхЭСЕиГаАќОгЊШЈЕжбКДћПюЕШаХДћЙмРэАьЗЈЃЌаТдіТЬЩЋЪкаХЬѕПюЃЌЕїећЪкаХзМШыЬѕМўЃЌРЉДѓЪкаХЗЖЮЇЃЌНЋТЬЩЋЦеЛнаХДћвЊЧѓФЩШыаХДћвЕЮёЙмРэжЦЖШЃЌВЛЖЯНЁШЋТЬЩЋаХДћЙмРэЬхЯЕЁЃСНжЇЮЂаЁзЈгЊЭХЖгЯТГСжСДхОгЁЂЩчЧјЁЂдАЧјЃЌПЊеЙЭјИёЛЏаХДћгЊЯњЃЌжиЕужЇГжЯигђаЁЮЂЦѓвЕМАЦфвЕжїЁЂИіЬхЙЄЩЬЛЇЁЂЙуДѓОгУёвдМАХЉЛЇЕШЮЂЙлжїЬхЁЃНижС2022ФъФЉЃЌДћПюгрЖю6.7вкдЊЃЌЦфжаЩцХЉДћПюеМБШДя98%вдЩЯЁЃ

2.ЬсЩ§Н№ШкЗўЮёЃЌжњЭЦЧјгђОМУаЕїЗЂеЙ

Л§МЋДДаТеыЖдЁАШ§ХЉЁБЁЂаЁЮЂЕФТЬЩЋЦеЛнаХДћВњЦЗЁЃИљОнЪаГЁашЧѓЃЌТНајЭЦГіЛнаЫДћЁЂЛнИЃДћЁЂЛнЦѓДћЁЂУёаЫПьДћЁЂЛнEДћЕШЖрПюЁАЮЂДћЁБВњЦЗЃЌвдЯпЯТЯпЩЯЯрНсКЯЕФЗНЪНЃЌЗНБуПьНнЕиПЊеЙЪкаХвЕЮёЁЃЖрЭООЖАяжњаЁЮЂЦѓвЕНтОіШкзЪФбЬтЁЃБОаагыКўФЯЪЁХЉвЕаХДћШкзЪЕЃБЃгаЯоЙЋЫОЁЂГЃЕТВЦіЮШкзЪЕЃБЃЁЂВЦПЦШкзЪЕЃБЃЁЂхЂЯиДйНјОЭвЕаЁЖюЕЃБЃжааФЕШКЯзїЃЌТфЪЕеўИЎЁАМћДћМДЕЃЁЂМћЕЃМДДћЁБеўВпЃЌНижС2022ФъФЉЕЃБЃДћПюгрЖю4031ЭђдЊЃЌНЯКУЕиАяжњаЁЮЂЦѓвЕНтОіСЫЕжбКВЛзуЕФШкзЪФбЬтЁЃГжајЭЦааЁАЮоЛЙБОајДћЁБКЭЁАбгЦкЛЙБОИЖЯЂЁБеўВпЃЌдкФъФЉЭъГЩЦеЛнаЁЮЂДћПюНзЖЮадМѕЯЂЙЄзїЃЌЙВМЦМѕУтРћЯЂ8.37ЭђдЊЁЃШЋЗНЮЛПЊеЙЦеЛнН№ШкеўВпаћДЋЁЃЁАзпГіШЅЁБПЊеЙЛЇЭтаћДЋЃЌГЩСЂаћДЋаЁЗжЖгЃЌдкгЊвЕЭјЕуИННќКЭГЧЭЗЩНжмБпДюНЈаћДЋеЙЬЈПЊеЙН№ШкжЊЪЖаћНВЃЌШЋФъПЊеЙжїЬтаћДЋ9ДЮЃЌЪмжкШЫЪ§гт1000ШЫЃЛЁАЧыНјРДЁБПЊеЙзЈЬтНВзљЃЌГЩСЂФкВПНВЪІЭХЃЌНЋПЭЛЇЧыНјгЊвЕЭјЕуЃЌПЊеЙН№ШкЦеЛнзЈЬтНВзљЃЌШЋФъПЊеЙзЈЬтНВзљ266ГЁЃЌВЮгыШЫЪ§гт3400ШЫЃЌЪЙЦеЛнН№ШкеўВпДЋжСЧЇМвЭђЛЇЃЌЬсИпЦеЛнН№ШкЕФЪмжкУцКЭПЩЕУадЁЃ

3.ПЊеЙЕЭЬМааЖЏЃЌМљааТЬЩЋЕЭЬМЗЂеЙРэФю

ЭЦНјЦеЛнН№ШкеўВпбЇЯАХрбЕГЃЬЌЛЏЁЃааСьЕМЧзздзщжЏЁЂШЋдБВЮгыЃЌвЊЧѓИЩВПдБЙЄЖдЦеЛнН№ШкеўВпЁЂжЦЖШШыФдШыаФЃЌВЂЙсГЙТфЪЕЕНЪЕМЪЙЄзїжаЁЃМгЧПНкдМФмдДзЪдДаћДЋНЬг§ЃЌв§ЕМИЩВПжАЙЄЪїСЂЩњЬЌЮФУїРэФюЃЌМљааТЬЩЋЗЂеЙаТЗчЩаЁЃПЊеЙТЬЩЋдЫгЊааЖЏЃЌМљааТЬЩЋЩњЛюКЭЗЂеЙЗНЪНЃЌЭЦЖЏТЬЩЋАьЙЋЃЌЬдЬВПЗжИпФмКФЩшЪЉЩшБИЃЌЖдБивЊЩшБИИќаТВЩгУИпаЇНкФмРраЭЃЌЪЙгУИќЕЭЙІКФЕФЩшБИЁЂееУїЕЦОпЕШЁЃЭЦНјЩшЪЉЩшБИНкФмНкЫЎЁЂгЭбЬОЛЛЏЁЂВЭГјЗЯЦњЮяОЭЕизЪдДЛЏДІРэЁЃЭЦНјЮожНЛЏАьЙЋЃЌдкдЫгЊЩЯЭЦНјЪ§зжЛЏзЊаЭЃЌМѕЩйзЪдДЯћКФЁЃЭЦНјТЬЩЋГіааЃЌГЋЕМдБЙЄГЫзјЙЋЙВНЛЭЈЙЄОпЁЂЙВЯэЕЅГЕЁЂВНааЕШТЬЩЋЕЭЬМЗНЪНГіааЁЃ

ЃЈЖўЃЉжївЊЙЄзїГЩаЇ

вЛЪЧвЕЮёзмЬхЮШНЁЗЂеЙЁЃНижС2022ФъФЉЃЌЮвааЙВМЦЪкаХДћПю66678.26ЭђдЊЁЃЖўЪЧЦеЛнСьгђЁЂЩцХЉСьгђДћПюЭЖЗХЮШВНРЉдіЁЃжС2022ФъФЉЃЌЮвааЦеЛнаЁЮЂЦѓвЕДћПюЪкаХ36267.42ЭђдЊЃЌЩцХЉДћПюЪкаХ65606.91ЭђдЊЁЃШ§ЪЧЪ§зжЛЏдЫгЊМѕЩйзЪдДЯћКФЁЃжС2022ФъФЉЃЌЮвааЕчзгвјааЬцДњТЪ67.85%ЃЌЭЌБШМѕЩй4.23%ЁЃ

Бэ1 хЂЯиЛІХЉЩЬДхеђвјааЙиМќГЩЙћКЭМЈаЇБэ

|

жИБъ |

ЕЅЮЛ |

Ъ§жЕ |

|

ТЬЩЋаХДћгрЖю |

ЭђдЊ |

0 |

|

ЮТЪвЦјЬхХХЗХзмСПЃЈЗЖЮЇ1 + ЗЖЮЇ2+ЗЖЮЇ3ЃЉ |

ЖжЖўбѕЛЏЬМЕБСП |

72.01 |

|

ЖжЖўбѕЛЏЬМЕБСП |

19.10 | |

|

ЖжЖўбѕЛЏЬМЕБСП |

46.42 | |

|

ЖжЖўбѕЛЏЬМЕБСП |

6.48 |

Ш§ЁЂЛЗОГЯрЙижЮРэНсЙЙгыеўВпжЦЖШ

ЃЈвЛЃЉжЮРэНсЙЙ

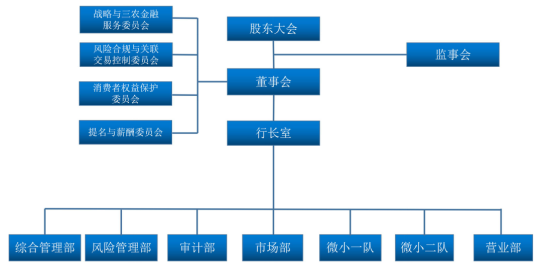

хЂЯиЛІХЉЩЬДхеђвјааГЩСЂСЫЦеЛнН№ШкЙЄзїСьЕМаЁзщЃЌСьЕМаЁзщЬсГіАбМгПьЬсЩ§ТЬЩЋН№ШкзїЮЊБОааЁАЪЎЫФЮхЁБЦкМфИФИяЗЂеЙЕФжївЊШЮЮёЃЌАбЧПЛЏТЬЩЋН№ШкЗўЮёзїЮЊЬсЩ§Н№ШкКЫаФвЕЮёЙЄГЬЕФжиЕуЙЄзї,діЧПЭЦНјЩњЬЌЮФУїНЈЩшЕФд№ШЮвтЪЖКЭЗўЮёвтЪЖЃЌМцЙЫЦНКтздЩэОМУРћвцКЭЩчЛсд№ШЮЁЃ

ЮЊДйНјН№ШкЛњЙЙЛЗОГаХЯЂХћТЖЙЄзївЊЧѓТфЕиТфЯИЃЌИќКУЭЦЖЏБОааТЬЩЋН№ШкЬхЯЕНЈЩшЃЌОгЊЙмРэВуЯТЩшЛЗОГаХЯЂХћТЖЙЄзїаЁзщЃЌгЩааГЄШЮзщГЄЃЌЪзЯЏЗчЯеЙйШЮИБзщГЄЃЌзлКЯЙмРэВПЁЂЗчЯеЙмРэВПЁЂЩѓМЦВПЁЂЪаГЁВПЁЂгЊвЕВПЁЂЮЂаЁЭХЖгЕШВПУХИКд№ШЫЮЊГЩдБЃЌаЭЌЭЦНјБОааЕФЛЗОГаХЯЂХћТЖЙЄзїЁЃ

ЭМ1 хЂЯиЛІХЉЩЬДхеђвјаазщжЏМмЙЙЭМ

ЃЈЖўЃЉеўВпжЦЖШ

БОааШЯецЙсГЙШЫУёвјааЕШЦпВПЮЏЁЖЙигкЙЙНЈТЬЩЋН№ШкЬхЯЕЕФжИЕМвтМћЁЗЃЈвјЗЂЁВ2016ЁГ228КХЃЉЁЂЁЖН№ШкЛњЙЙЛЗОГаХЯЂХћТЖжИФЯЁЗЃЌШЫУёвјааГЄЩГжажЇЕШОХВПУХЁЖЙигкН№ШкжЇГжКўФЯЪЁТЬЩЋЕЭЬМЗЂеЙЕФжИЕМвтМћЁЗЃЈГЄвјЗЂЁВ2021ЁГ97КХЃЉЃЌжаЙњШЫУёвјааГЄЩГжааФжЇааАьЙЋЪвЁЖЙигкГжајЭЦНјКўФЯЪЁН№ШкЛњЙЙЛЗОГаХЯЂХћТЖЙЄзїЕФЭЈжЊЁЗЃЈГЄвјАьЁВ2022ЁГ220КХЃЉКЭвјБЃМрВПУХгаЙиЮФМўОЋЩёЃЌгЁЗЂСЫЁЖхЂЯиЛІХЉЩЬДхеђвјааТЬЩЋаХДћЪЕЪЉЙмРэАьЗЈЁЗЃЌНЋЯрЙивЊЧѓШкШыЕНаХДћвЕЮёжЎжаЃЌУїШЗТЬЩЋаХДћЭЖЯђжиЕуКЭЯрЙивЕЮёСїГЬЃЌЖдЮЅЗДЙњМвВњвЕеўВпЁЂЛЗБЃеўВпЃЌЖдЛЗОГдьГЩИКУцгАЯьЁЂИпКФФмИпХХЗХЕФЁАСНИпвЛЪЃЁБЯюФПж№ВНбЙЫѕЭЫГіЃЌгХЛЏаХДћНсЙЙЁЃ

ЫФЁЂЛЗОГЗчЯегыЛњгі

ЃЈвЛЃЉЛЗОГЗчЯегАЯь

1.еўВпЗчЯе

НќФъРДЃЌЮвЙњЗЂВМСЫвЛЯЕСаТЬЩЋН№ШкЯрЙиеўВпЃЌШчЁЖЙигкЙЙНЈТЬЩЋН№ШкЬхЯЕЕФжИЕМвтМћЁЗЁЖЙигкДйНјгІЖдЦјКђБфЛЏЭЖШкзЪЕФжИЕМвтМћЁЗЕШЁЃ2020Фъ9дТЃЌЯАзмЪщМЧЬсГіСЫЁАЬМДяЗхЁБЁАЬМжаКЭЁБЙЄзїФПБъЁЃФПЧАДѓЖрЪ§ЩЬвЕвјааЛЙЮДНЈСЂЭъећЕФТЬЩЋаХДћЙмРэЬхЯЕЃЌзЪН№ЭЖЗХаавЕЗЖЮЇЁЂПЭШКЗЖЮЇЩИбЁВЛЙЛОЋЯИЃЌгыЁАЫЋЬМЁБФПБъЯЮНгВЛЙЛНєУмЁЃЖдеўВпЕФбгЮѓЛђДэЮѓХаЖЯЃЌЖМНЋжБНгЕМжТаХЯЂЕФДЋЕнКЭОіВпЪЇаЇЃЌИјБОаадьГЩМЋДѓЕФеўВпЗчЯеЫ№ЪЇЁЃ

2.ЗЈТЩЗчЯе

дкЛЗОГСьгђЃЌЮвЙњГіЬЈСЫЁЖжаЙњШЫУёЙВКЭЙњЛЗОГБЃЛЄЗЈЁЗЁЖжаЛЊШЫУёЙВКЭЙњНкдМФмдДЗЈЁЗЕШЗЈТЩЗЈЙцЃЌШєБОааЮДФмШЯецзёЪиЯрЙивЊЧѓЃЌПЩФмЛсДјРДвђЗЃПюКЭХаОіЕМжТЕФГЩБОдіМгЕШЗчЯеЁЃЯрЙиШкзЪжїЬхЩцМАЛЗОГЪТМўЪБЃЌвјааЛњЙЙЕШеЎШЈШЫУцСйзХГаЕЃСЌДјд№ШЮЕФЗчЯеЁЃ

3.ЩљгўЗчЯе

ЦјКђБфЛЏКЭЫЋЬМФПБъЛсЖдЦѓвЕЕФЯжН№СїКЭзЪВњИКеЎдьГЩгАЯьЃЌНЕЕЭЦѓвЕЕФЛЙПюФмСІЃЌДгЖјЖдБОааЕФаХгУЗчЯеЙЙГЩЧБдкбЙСІЁЃШкзЪПЭЛЇЕФЛЗОГБэЯжВЛМбЃЌПЩФмЪЙвјааЕФТЬЩЋКЭЦјКђЗчЯеПижЦКЭДћПюЙмРэФмСІЪмЕНЪаГЁЁЂЭЖзЪепЁЂЩчЛсЙЋжкЕФжЪвЩЃЌДггАЯьвјааЕФЩљгўЃЌНјЖјгАЯьЯрЙивЕЮёЗЂеЙЁЃ

ЃЈЖўЃЉЛЗОГЛњгіЗжЮі

ЛЗОГЁЂЦјКђгыЩњЬЌЯрЙиЗчЯеНЋЛсЖдОМУЕФЗЂеЙЧАОАКЭЗЂеЙФЃЪНдьГЩОоДѓгАЯьЃЌвВЖдБОааФЫжСећИівјаавЕДјРДОоДѓЬєеНЃЌвђДЫзїЮЊЗўЮёКЭДйНјОМУЗЂеЙЕФвјаавЕЃЌгІМгПьЭъЩЦвјааЙмРэжЦЖШгыЛЗОГаХЯЂХћТЖжЦЖШЃЌБмУтвђЛЗОГЁЂЦјКђЕШДјРДЕФЧБдкЗчЯеЁЃ

БОаагІжїЖЏНЋТЬЩЋН№ШкФЩШывјааећЬхЗЂеЙеНТджаЃЌвЛЪЧж№ВНЭъЩЦЛЗОГЁЂЦјКђгыЩњЬЌЗчЯеЙмРэЬхЯЕЃЌМгЧПЖдПЭЛЇЛЗОГЕФЦРЙРЃЌЖдФмКФМАХХЗХВЛДяБъЕШЯюФПбЯИёЯожЦЗЂЗХДћПюЃЌжЇГжЦѓвЕТЬЩЋзЊаЭЩ§МЖЃЌНЋТЬЩЋЗЂеЙФЩШыЪкаХвЕЮёжаЁЃЖўЪЧНЈСЂТЬЩЋПЭЛЇУћЕЅЃЌЮЇШЦТЬЩЋЁЂЕЭЬМгыИпжЪСПЗЂеЙЕШвЊЧѓбЁдёПЭЛЇЃЌВЂЪЪЪБЕїећПЭЛЇНсЙЙЁЃШ§ЪЧМгДѓТЬЩЋаХДћСьгђЕФЭЖЗХЃЌгХЛЏзЪВњХфжУЃЌДДаТТЬЩЋН№ШкВњЦЗЃЌжїЖЏЮЊТЬЩЋВњвЕПЭЛЇЬсЙЉаХДћжЇГжЃЌШЗБЃТЬЩЋаХДћгрЖюСуЭЛЦЦЁЃ

ЃЈШ§ЃЉЛЗОГЗчЯеЙмРэМАСїГЬ

1.ЪЕЪЉУћЕЅжЦЙмРэ

дкЪЕааТЬЩЋаХДћЙ§ГЬжаЃЌБОааЪЕааУћЕЅжЦЙмРэЁЃНЈСЂЁАЛЗОГгыЩчЛсЗчЯеПЭЛЇУћЕЅЁБЃЌАбЩцМАжиДѓЛЗОГКЭЩчЛсЗчЯеЕФПЭЛЇФЩШыУћЕЅжЎФкЃЌЖдгкУћЕЅФкЕФПЭЛЇЩѓЩїЪкаХЃЛЖдгквбЪкаХЧвЛЙгаДћПюгрЖюЕФПЭЛЇЃЌГіЯжЛЗОГКЭЩчЛсЗчЯеЕФЃЌгІИУЭЃжЙЖдЦфМЬајЪкаХЃЌВЂАДЦкЪеЛиДћПюЁЃ

2.МгЧПФкВПЛќКЫЩѓВщСІЖШ

БОааНЋТЬЩЋаХДћжДааЧщПіФЩШыЛќКЫМьВщЗЖГыЃЌЖЈЦкзщжЏМьВщЁЃЖдЛЗОГКЭЩчЛсЗчЯегАЯьЭЛГіЕФДћПюЯюФПЃЌВЛЖЈЦкПЊеЙзЈЯюМьВщЃЌВЂИљОнМьВщНсЙћЖНДйећИФЃЌЖдЮЅЙцЯђЛЗОГЮЅЗЈЯюФПЗЂЗХДћПюЕФааЮЊЃЌвЊбЯЫрВщДІЁЃ

ЮхЁЂздЩэОгЊЛюЖЏЕФЛЗОГгАЯь

ЃЈвЛЃЉЭЖШкзЪЛЗОГгАЯьЕФВтЫу

АДеежаЙњШЫУёвјааБржЦЕФЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗЃЌВЮееGB/T 32150ЁЖЙЄвЕЦѓвЕЮТЪвЦјЬхХХЗХКЫЫуКЭБЈИцЭЈдђЁЗЕФСїГЬКЭвЊЧѓЃЌБОааАДееЃК1ЃЉШЗЖЈЬМХХЗХКЫЫуБпНчЃЛ2ЃЉЪЖБ№жївЊЕФЖўбѕЛЏЬМдДЃЛ3ЃЉШЗЖЈКЫЫуЗНЗЈЃЛ4ЃЉбЁдёгыЪеМЏЬМХХЗХЛюЖЏЪ§ОнЃЛ5ЃЉбЁдёЛђВтЫуХХЗХвђзгЃЛ6ЃЉМЦЫугыЛузмздЩэЕФЬМХХЗХСПЕФСїГЬПЊеЙздЩэдЫгЊЙ§ГЬЕФКЫЫуСїГЬПЊеЙОгЊЛюЖЏЕФЬМХХЗХВтЫуЁЃ

АДееЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗжИЕМЫМЯыЃЌдкЪ§ОнПЩЛёЕУЧвЬМХХЗХСПЯджјЕФЧщПіЯТЃЌН№ШкЛњЙЙПЩНЋЦфдЫааКЭЛюЖЏДјРДЕФЯджјЕФМфНгЬМХХЗХЃЈШчНЛЭЈЁЂДѓаЭЛюЖЏЕШЃЉФЩШыКЫЫуЁЃ

ЃЈЖўЃЉКЫЫуЗЖЮЇгыХХЗХдДЪЖБ№

БОааКЫЫуПкОЖвдзмВПЛњЙиМАИїжЇааЭјЕуЁЂРыааЩшБИЕШЙЬЖЈ/вЦЖЏЩшБИЩшЪЉКЭЙЉгІСДЛюЖЏзїЮЊКЫЫуБпНчЁЃ

КЫЫуЪБМфЮЊ2022Фъ1дТ1ШежС2022Фъ12дТ31ШеЁЃ

АДееКЫЫуЗЖЮЇЛЎЗжЃЌЦфздЩэдЫгЊЬМХХЗХЮЌЖШЕФХХЗХдДАќРЈШчЯТСьгђЃК

1.ЗЖЮЇвЛ

вјааЛњЙЙздЩэдЫгЊБпНчФкЫљВњЩњЕФжБНгХХЗХЃЌжИКЫЫуБпНчФкЙЬЖЈКЭвЦЖЏШМЩеЩшБИжаЗЂЩњбѕЛЏШМЩеЙ§ГЬВњЩњЕФЮТЪвЦјЬхХХЗХЃЌАќРЈЃКЪГЬУЯћКФЕФвКЛЏЪЏгЭЦјЃЌЙЋЮёгУГЕЯћКФЕФЦћгЭЁЂВёгЭЁЃ

2.ЗЖЮЇЖў

вјааЛњЙЙздЩэдЫгЊБпНчФкЫљВњЩњЕФМфНгХХЗХЃЌжИзмВПЛњЙиМАИїжЇааЭјЕуЯћКФЭтЙКЕчСІЫљВњЩњЕФЖўбѕЛЏЬМХХЗХЃЌАќРЈЃКЙЋЙВЛњЙЙееУїЁЂПеЕїЃЈаТЗчЃЉЁЂЕчЬнЁЂАьЙЋЩшБИЁЂATMХфЬзЕШЁЃ

3.ЗЖЮЇШ§

вјааЛњЙЙздЩэдЫгЊЯрЙиЕФЙЉгІСДЖЫЫљВњЩњЕФМфНгХХЗХЃЌжИЙЉгІСДЖЫЫљВњЩњЕФМфНгЬМХХЗХЁЃИљОнЪ§ОнПЩЛёЕУадддђЃЌДЫДЮМЦЫужЛАќРЈЃКРЌЛјЗжРрДІРэВњЩњЕФХХЗХЃЌШеГЃАьЙЋЯћКФЕФA3/A4жНеХЁЂКЯЭЌгУжНМАЦОжЄгУжН,ВЛАќРЈВюТУВњЩњЕФХХЗХЁЃ

ЃЈШ§ЃЉЮТЪвЦјЬхжжРрМАGWPЕФШЗЖЈ

БОБЈИцЫљЩцМАЮТЪвЦјЬхАќРЈЖўбѕЛЏЬМЃЈCO2ЃЉЁЂМзЭщЃЈCH4)ЁЃЦфжаЃЌМзЭщЃЈCH4)ЕФШЋЧђБфХЏЧБЪЦжЕЃЈGWPЃЉИљОнЁЖЪЁМЖЮТЪвЦјЬхЧхЕЅБржЦжИФЯЁЗЕФЙцЖЈЗжБ№ШЗЖЈЮЊ25ЁЃ

ЃЈЫФЃЉздЩэОгЊЛюЖЏВњЩњЕФЮТЪвЦјЬхХХЗХгыЙЙГЩ

НсКЯЁЖКўФЯЪЁН№ШкЛњЙЙЛЗОГаХЯЂХћТЖЪдЕуЙЄзїЗНАИЁЗКЭЁЖН№ШкЛњЙЙЛЗОГаХЯЂХћТЖжИФЯЁЗвЊЧѓЃЌБОааВтЫуСЫ2022ФъздЩэОгЊЛюЖЏзЪдДЯћКФЧщПіКЭЮТЪвЦјЬхЬМХХЗХСПЃЌНсЙћШчЯТЃК2022ФъЖШздЩэдЫгЊЮТЪвЦјЬхХХЗХзмСПЃЈЗЖЮЇ1ЁЂЗЖЮЇ2КЭЗЖЮЇ3ЃЉЮЊ72.01ЖжЖўбѕЛЏЬМЕБСПЃЌАДеедБЙЄзмШЫЪ§45МЦЫуЃЌШЫОљЮТЪвЦјЬхХХЗХ1.60ЖжЖўбѕЛЏЬМЕБСПЁЃ

Бэ2 хЂЯиЛІХЉЩЬДхеђвјаа2022ФъЖШздЩэдЫгЊЮТЪвЦјЬхХХЗХзмСПЙЙГЩБэ

|

ХХЗХСПЃЈЖжЖўбѕЛЏЬМЕБСПЃЉ |

еМБШ |

ШЫОљХХЗХСПЃЈЖжЖўбѕЛЏЬМЕБСП/ШЫЃЉ |

|

19.10 |

26.53% |

0.42 |

|

46.42 |

64.47% |

1.03 |

|

6.48 |

9.00% |

0.14 |

|

72.01 |

|

1.60 |

АДеежївЊХХЗХдДЗжЮіЃЌХХЗХзюИпЕФЧАШ§УћЗжБ№ЮЊЃКОЛЙКЕчСІЯћКФВњЩњХХЗХ46.42ЖжЖўбѕЛЏЬМЕБСПЃЌеМБШ64.47%ЃЛЬьШЛЦјЁЂЦћгЭЯћКФВњЩњХХЗХ19.10ЖжЖўбѕЛЏЬМЕБСПЃЌеМБШ26.53%ЃЛНЛЭЈГіааВњЩњХХЗХ6.39ЖжЖўбѕЛЏЬМЕБСПЃЌеМБШ8.87%ЁЃ

гы2021ФъЯрБШЃЌЬМХХЗХзмСПгаЫљЩЯЩ§ЃЌШЫОљХХЗХСПгыШЅФъЛљБОГжЦНЁЃжївЊдвђЃКвЛЪЧдБЙЄШЫЪ§ДѓЗљдіМгЁЃЮЊЭиеЙвЕЮёЃЌ2022ФъСНДЮЖдЭтеаЦИЃЌдБЙЄзмЪ§гЩ38ШЫдіМгЕН45ШЫЁЃЖўЪЧгЊвЕУцЛ§ДѓЗљдіМгЁЃ2022Фъ9дТФЉЃЌАьЙЋДѓТЅећЬхАсЧЈЃЌгЊвЕУцЛ§Дг912ЉOдіМгЕН1913.75ЉOЁЃЛљгкЩЯЪівђЫиЃЌ2023ФъБОааЬМХХЗХзмСПШдНЋЭЌБШЩЯЩ§ЃЌдЄМЦдк2024ФъПЊЪМЯТНЕЁЃ

СљЁЂЭЖШкзЪЛюЖЏЛЗОГгАЯь

хЂЯиЛІХЉЩЬДхеђвјааАДеежаЙњШЫУёвјааБржЦЕФЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗЃЌВЮееGB/T 32150ЁЖЙЄвЕЦѓвЕЮТЪвЦјЬхХХЗХКЫЫуКЭБЈИцЭЈдђЁЗЕФСїГЬКЭвЊЧѓЃЌ2022ФъУЛгадТОљШкзЪЖюДѓгк500ЭђдЊЕФЙцФЃвдЩЯЙЄвЕЦѓвЕДћПюЃЌЙЪднВЛЩцМАЭЖШкзЪЛюЖЏЛЗОГгАЯьаХЯЂХћТЖЁЃ

2012 хЂЯиЛІХЉЩЬДхеђвјаа АцШЈЫљга. БЃСєЫљгаШЈРћ

ЛІICPБИ06030408КХ-2 ЗўЮёШШЯпЃК4009962999 ЭјеОжЇГжIPV6